La victoire du parti Syriza aux élections grecques a mis en lumière les difficultés de l’Union européenne à proposer des plans de sauvetage économique : elle semble, désormais, à court d’idées.

Les élections législatives grecques ont été profondément marquées par la politique européenne et l’ingérence des états étrangers. Elles traduisent la faillite totale des régimes de partis et d’une « Union » qui prive les pays de leur propre souveraineté. Elles révèlent aussi le triomphe de la sphère financière sur l’économie réelle dont le plan imaginé par Mario Draghi est la manifestation la plus symptomatique.

Depuis près de cinq ans, maintenant, la Grèce est entrée dans une crise grave et le « plan de sauvetage » appliqué en force par les autorités européennes n’a pas donné les effets annoncés. Il n’est pas question ici de revenir sur les causes de la déroute grecque, ni sur les astuces comptables et les lâchetés politiques qui ont conduit à l’admission du pays dans la zone euro, ni sur la politique monétaire européenne qui a permis à l’Allemagne de développer son système économique au détriment de ceux de ses « partenaires ». Force est cependant de constater que le programme d’austérité imposé au pays a conduit au démantèlement du droit du travail, à l’explosion du chômage, à la réduction des pensions de retraite, à la disparition quasi totale des mécanismes de protection sociale, à l’effondrement de la valeur des biens immobiliers, à la contraction du produit intérieur brut et à l’explosion de la charge de la dette que ce programme était censé rendre supportable.

Le seul résultat positif de ce plan drastique a été de permettre aux banques – essentiellement allemandes et françaises, lesquelles avaient cru trouver en Grèce un nouvel eldorado – de céder directement ou indirectement une grande partie du risque qu’elles portaient à leur gouvernement.

Aussi le résultat des élections grecques du dimanche 25 janvier n’a-t-il rien d’étonnant. Il fallait s’y attendre. Le parti Syriza d’Alexis Tsipras n’a fait que coaguler les révoltes grecques et il a préféré s’allier avec le parti AN.EL., de Panos Kammemos, souverainiste, pourtant par ailleurs conservateur, pour bien marquer une volonté grecque de s’en sortir en dépit des autres politiciens et des partenaires européens. La pression sur l’Europe sera forte et l’Union européenne n’a plus d’autre politique que financière.

Une Europe financière qui cherche à sauver ses régimes de retraite

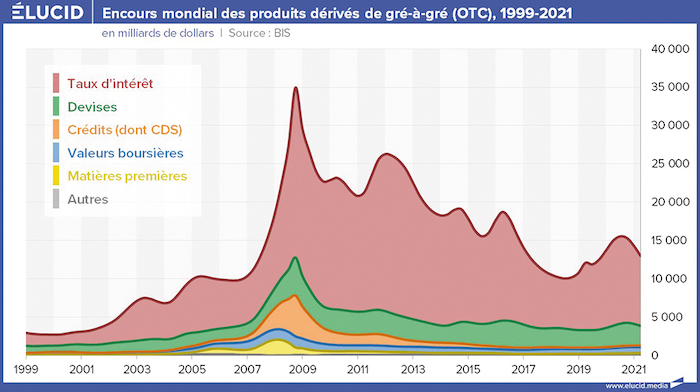

Aujourd’hui, le système d’« assouplissement quantitatif » (« Quantitative Easing » ou « QE ») mis en place aux états-Unis, et dans une moindre mesure en Grande-Bretagne, arrive au bout de ses possibilités. Mais, s’il est arrêté, il risque, d’une part, de pousser les taux d’intérêts à la hausse – ce qui ferait chuter les cours des titres cotés en Bourse, mettant alors en difficulté les fonds de pension, compagnies d’assurance-vie et autres caisses de retraite – et, d’autre part, de peser sur le cours du dollar, ce qui aurait pour effet de nuire un peu plus aux exportations européennes. D’un point de vue psychologique, cet effondrement de la valeur de l’épargne, ajouté à une baisse du prix du pétrole et des autres matières premières échangées en dollars sur les marchés internationaux et à un ralentissement des ventes à l’étranger, ne pourrait avoir qu’un effet dépressif sur les populations européennes.

Le président de la Banque centrale européenne a décidé de réagir. Adieu le mythe de l’euro fort, cher à Jean-Claude Trichet ; aujourd’hui, la priorité est à la baisse de l’euro par tous les moyens. Plusieurs années après les Anglo-Saxons, la BCE se lance donc dans une politique d’assouplissement quantitatif sans chercher à expliquer les résultats qu’une telle politique entraînera sur le long terme ni ce qui a véritablement été obtenu outre-Atlantique par une telle méthode.

Dans une première analyse, on peut donc considérer que l’objectif poursuivi par le président de la BCE est de faire baisser le cours de l’euro par rapport au dollar, fût-ce au prix d’une déstabilisation complète des partenaires européens, qu’ils « bénéficient » ou non de la monnaie unique. Cette déstabilisation, quant à elle, est bien réelle et a été immédiate. Ce fut d’abord le franc suisse qui, dès que le plan de la BCE a été considéré comme inéluctable, a subi une pression à la hausse qui a rendu la Banque nationale suisse incapable de suivre la politique économique adaptée à l’économie de son pays. Accessoirement, cet échec de la politique suisse a conduit à mettre en difficulté les collectivités publiques françaises qui avaient fait le pari de se financer en francs suisses.

Pour les mêmes raisons, la Banque nationale du Danemark a aussi été contrainte de réagir, mais elle a choisi de le faire différemment : désormais les dépôts effectués auprès d’elle sont soumis à un taux d’intérêt négatif (-0,35 %) ! Une façon de dire aux spéculateurs : « si vous placez votre argent chez moi, je vous volerai »… Mais une telle politique ne peut réussir que si les spéculateurs sont persuadés que le « vol » de la Banque nationale danoise est inférieur aux risques que leur font courir les manipulations de cours des principales monnaies internationales (dollar et euro).

Des « tests de résistance »

Dans une seconde analyse, on ne peut pas ignorer les mesures d’accompagnement qui sont réclamées par toutes les « Autorités ». Depuis le début de la mise en condition de l’opinion publique européenne pour lui faire accepter ce nouveau plan de la BCE, on explique que cette stratégie ne pourra être opérante que dans la mesure où les états adopteront les « réformes » nécessaires, c’est-à-dire le démantèlement de leur droit du travail, comme en Grèce.

Dans un troisième temps, il faut se demander s’il n’existe pas des causes moins avouables ou moins faciles à expliquer. Il y a quelques semaines, la BCE a effectué ce que l’on a appelé un « stress test » ou « test de résistance ». Il s’agissait officiellement de « modéliser » les conséquences, pour chaque grande banque, d’un accident sur les marchés financiers internationaux. La plupart des banques ont satisfait au test… mais l’on sait que les hypothèses retenues pour ce test étaient particulièrement douces. On a mis la moyenne à tout le monde de peur de traumatiser les déposants. Mais les notes attribuées à chacune n’ont pas trompé la BCE. Ce n’est pas pour rien que le plan mis en place par Mario Draghi – sous la pression d’Angela Merkel – a prévu que 80 % du risque serait à la charge de banque centrale nationale pour financer les banques de son propre pays… Ce qui permet d’aider plus les banques allemandes et françaises qu’italiennes, espagnoles ou portugaises. à chacun ses mauvaises créances… Et, en fait, ses mauvaises dettes.