Les faillites bancaires américaines du printemps et de l’été, même si les médias en parlent moins, continuent encore aujourd’hui et pourraient susciter un risque systémique mondial. Avec des actifs estimés à 229 milliards de dollars (au 13 avril 2023), First Republic Bank (FRB) constitue la deuxième plus grosse faillite d’une banque de dépôt aux États-Unis, après celle de la Washington Mutual Bank, avec 300 milliards de dollars d’actifs, en 2008 et juste devant Silicon Valley Bank, 209 milliards de dollars d’actifs. De 222 dollars, le 16 novembre 2021, le cours de l’action FRB est tombé à 0,42 dollar, soit une destruction de capitalisation boursière de près de 70 milliards de dollars.

Banques, rien ne va plus

Nous avons donc assisté depuis le printemps 2023 à une série de faillites de banques aux États-Unis : Silvergate Bank, Silicon Valley Bank, Signature Bank, First Republic Bank… Au total, plus d’une dizaine. Et jusqu’au Crédit Suisse pour l’Europe. Pas d’inquiétude, nous disent les médias de grand chemin, nous avons les accords de Bâle III et, au pire, en cas de faillite d’une banque, le Fonds de Garantie des Dépôts et de Résolution (FGDR). Le FGDR indemnise jusqu’à 100 000 € par client par établissement et dans un délai maximum de sept jours ouvrables. Hélas, le fond n’est très petitement constitué que d’environ 7 milliards d’euros.

Solvabilité des banques ?

C’est la Banque des Règlements Internationaux (BRI), dont le siège est à Bâle, qui a établi des ratios de solvabilité, mais on peut déjà s’interroger sur le fait qu’il a fallu trois série d’accords pour y parvenir. La crise de 2008 avait déjà montré l’insuffisance de Bâle II. Bâle III renforce les règles prudentielles par l’ajout d’un coussin de sécurité sur les fonds propres, mais on nous permettra de douter de la fiabilité de ce troisième accord au regard des comptes des banques (cf. supra). Au surplus, les grandes banques ont la capacité d’auto-évaluer leur niveau de risque en interne. Cette auto-évaluation permet aux banques d’abaisser le niveau de fonds propres requis.

Jamie Dimon, PDG de la banque JPMorgan Chase, auparavant membre du conseil d’administration de la Federal Reserve Bank, ne s’y trompe pas qui annonce froidement : « Je ne pense pas que nous voulions un système dans lequel aucune banque ne fait faillite. Il n’est donc pas terrible d’avoir un certain nombre de faillites. Mais si cela provoque des dégâts dans le système, nous devons modifier les réglementations pour empêcher que cela ne se produise. » On aura noté le nous devons qui laisse penser que ce sont les banques qui fixent les règles. Certes les règles américaines diffèrent des règles européennes (seules 13 banques aux USA suivent les règles de Bâle III) mais la mésaventure du Crédit Suisse montre que l’Europe n’est pas à l’abri des crises, comme son suzerain.

Les agences de notation

On essayera de se rassurer en pensant aux agences de notations, incluses dans les accords de Bâle II, Standard & Poor’s, Moody’s et Fitch. Une notation se présente comme une « opinion » sur le risque de crédit que représente une entreprise ou un État. Plus la note sera élevée, plus l’État, par exemple, pourra emprunter moins cher sur les marchés ; dans le cas d’une note en baisse, c’est le contraire L’ennui, c’est que depuis l’affaire Enron, en 2001, les banques (et les agences) aux États-Unis et en Europe continuent de faire ce qu’elles veulent. Les agences de notation avaient maintenu la note d’Enron au même niveau alors que l’entreprise était sur le point d’imploser et de se déclarer en faillite. La position d’intermédiaire privilégié qu’occupent les agences de notation est entachée de conflits d’intérêts, elles entretiennent des liaisons incestueuses avec les banques, entre leurs activités de notation proprement dites et les activités de conseil qu’elles prodiguent. Leur situation d’oligopole voire de cartel est un abus de position dominante qui est renforcée par l’innovation financière – terme pudique désigne la globalisation financière – qui a explosé depuis le début du siècle.

Titrisation et produits dérivés

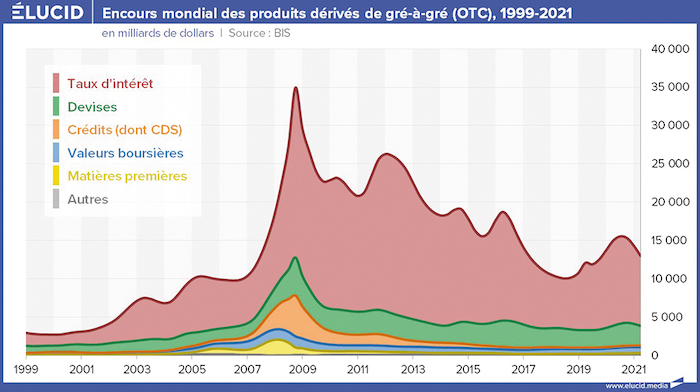

On ne mesure pas assez combien la galaxie financière est devenue complexe et dangereuse du fait de sa libéralisation et de son inventivité quelque peu délirante. L’innovation financière a pour conséquence de mettre sur les marchés des titres d’une grande technicité qui requièrent un niveau d’expertise élevé pour être notés. La titrisation des créances a connu une croissance exponentielle qui a été au cœur de la crise financière qui a frappé les États-Unis à partir de 2007, les subprimes1. Ce phénomène de transformation de la nature d’un titre (moins liquide à plus liquide) constitue l’un des piliers de la finance avec les produits dérivés. Or les trois grandes agences de notation sont les plus impliquées dans la notation des titres appartenant à la catégorie de la finance de titrisation et les banques ont, dans leurs flancs, des masses considérables de produits dérivés dont les fameux CDS (credit default swap). La Deutsche Bank, par exemple, en est gavée.

La crise financière de 2008 a révélé l’extrême volatilité et dangerosité des produits dérivés, les ventes à découvert excessives des hedge funds2, la titrisation de créances déjà titrisées et l’effet de levier3.

Le processus de dérégulation/déréglementation des activités bancaires et des marchés, entamé au début des années 80, s’est inscrit dans l’idée qu’un système financier le plus libre possible est efficace et contribue à la croissance économique, mais ce paradigme touche ses limites : la régulation marchande ne permet pas d’atteindre une allocation optimale des ressources contrairement à la théorie, devenue souvent idéologie. Les résultats sont mitigés, l’encours des obligations, actions et actifs des banques commerciales représente quatre fois le PIB mondial (source : Global Financial Stability Report) et les produits dérivés presque douze fois le PIB mondial (source : BRI) ! Un paradigme perdu !

Solvabilité des banques françaises

Il existe un outil pour connaître les comptes des banques, ce sont les normes IFRS (International Financial Reporting Standard), qui s’appliquent aux sociétés cotées dans l’UE depuis le 1er janvier 2005. Ainsi ces différentes entités sont obligées de dresser leurs comptes consolidés.

Au 31 décembre 2021, le ratio de solvabilité était officiellement de 15,5 % en moyenne pour les six principaux groupes bancaires français. Comprendre donc que pour prêter 100 millions d’euros une banque doit disposer d’au moins 15,5 millions d’euros.

La lecture IFRS des comptes des dites banques, pourtant, ne donne pas de tel résultats, il apparaît que celles-ci manquent de fonds propres et prêtent donc les dépôts de leurs clients, ce qui présente un grand risque en cas de crise. C’est ce qui explique la difficulté qu’ont les clients à procéder à des retraits, les conseillers en clientèle ayant reçu comme instruction de retenir et d’obtenir justification des retraits surtout en liquide ; dans ce domaine, la Banque Postale est championne, au grand dam de ses clients.

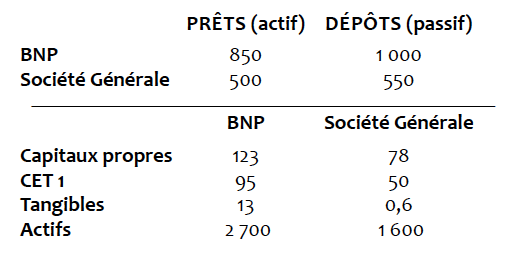

Quelques exemples : Société Générale et BNP Paribas

Traditionnellement, l’actif est constitué des prêts (emploi), le passif constitué des dettes et des fonds propres (ressources) ; cela donne, en milliards d’euros :

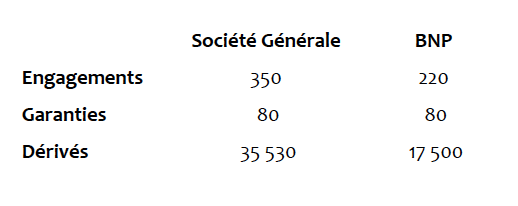

Le CET 1 (le ratio de solvabilité Common Equity Tier 1) est le rapport entre les fonds propres (capital + réserves) et les actifs de la banque (trading, crédits aux entreprises, aux particuliers, etc.). Mais c’est le tangible qui est utilisé pour mesurer la capitalisation réelle d’une banque par rapport à ses passifs : manifestement, le compte n’y est pas, surtout si l’on examine le hors bilan (en milliards d’euros) :

(Source : https ://chevallier.biz/categories/blog/)

Par comparaison, JPMorgan Chase est à 58 000 Mds € de produits dérivés, Goldman Sachs, 57, City Group, 55, et, pour l’Europe, la Deutsche Bank à 40 et donc BNP à 35,5 Mds €, soit 245 000 milliards d’euros pour les seules cinq premières, à rapprocher du PIB mondial estimé autour de 101 002 milliards de dollars en 2022 par la Banque mondiale. Nous côtoyons ici les vertiges de la globalisation financière. Pourtant force est de constater une certaine résilience bancaire et financière générale qui, pour l’heure, évite la chute globale, mais jusqu’à quand ?

La finance globalisée sur un volcan

De ces chiffres il ressort une volatilité considérable du risque de banque, une fluidité, une agilité certes du système financier mondialisé qui se paye d’une grande fragilité (comparable à la numérisation dont elle se sert d’ailleurs d’instrument) et d’une extrême exposition à tout risque de retrait (c’est ce qui s’est passé à SVB) ou à la hausse des taux d’intérêts, une somme de risques qui fait marcher la finance globalisée sur un volcan. La liste des risques en est longue : risque de marché (le risque lié à la variation des cours des titres), bulles spéculatives, risque systémique (une crise monétaire d’un pays se répercute rapidement sur l’ensemble de la planète)…

Mais le cœur du problème réside dans la déconnexion de l’économie financière de l’économie réellement productive : les opérations financières sont 40 fois supérieures aux opérations liées à l’achat de biens ou de services. Elles sont de plus en plus liées à la perspective de réalisation de gains spéculatifs. On peut, à bon droit, s’interroger sur la réalité de la création de valeur dans un tel système.

Un autre risque (assumé) de perte de souveraineté des États : les autorités monétaires ont perdu de leurs pouvoirs au profit d’importants investisseurs privés avec des tailles de bilan supérieures aux budgets des États et même de leur PIB. Bref un risque accru de crises financières – krachs boursiers, crises de change, crises bancaires… – qui conduit toujours à la même conséquence : quand le krach s’est produit, c’est alors que l’État est appelé au secours, et nous avons la socialisation des pertes après la privatisation des profits.