Le sauvetage en cours du système bancaire, qui révèle une fois de plus ses fragilités, est surtout l’occasion de constater que les autorités ont accepté que les financiers détournent la finance à leur profit : en dernier lieu, ce seront les clients qui paieront les erreurs de gestion des spéculateurs, avant que l’épargne des citoyens ne soit mise à contribution pour financer les gabegies étatiques.

À la mi-mars, on apprenait que trois banques américaines venaient successivement d’être mises en faillite et que celle de la plus emblématique d’entre elles, la Silicon Valley Bank (SVB), avait même fait souffler un vent de panique sur les marchés financiers, qui, par ricochet, avait provoqué de nouvelles difficultés au Crédit Suisse dont la valeur de l’action avait perdu 30 % en moins de 24 heures. Aussitôt notre ministre des Finances implorait les opérateurs financiers de ne pas céder à la panique, comme en 2008. Il avait raison, mais il essayait ainsi de dissimuler une réalité beaucoup plus inquiétante : la banque est morte !

La faillite de la Silicon Valley Bank

Dès l’annonce de la chute de la SVB, les hommes politiques ont mis en avant la mauvaise gestion de la banque, rejetant ainsi sur ses dirigeants l’exclusivité de la cause de sa déconfiture. Mais, contrairement à Lehman Brothers en 2008, la SVB n’a jamais spéculé sur les marchés financiers ni cherché à jouer avec les « instruments innovants » et autres « produits structurés » dont on vante régulièrement les mérites. Elle s’était contentée de gérer en bon père de famille les dépôts de ses clients, plaçant les fonds récoltés en Bons du Trésor américain et en obligations de première catégorie. Elle avait donc fait le choix de placements « sûrs » et facilement vendables pour faire face aux éventuelles demandes massives de retrait émanant de ses clients. Ce que la banque n’avait pas suffisamment anticipé, c’était les conséquences de la brutale remontée des taux imposée par la Réserve Fédérale américaine (la FED) pour lutter contre l’inflation ni la panique qui résulterait de l’annonce sur les réseaux sociaux de l’échec probable d’une augmentation de capital. La banque est tombée en moins de 48 heures, mettant en danger ses clients, essentiellement des entreprises de la haute technologie. Ce bank run, comme on l’appelle, pousse les déposants – essentiellement des « start-up », dont de nombreuses indiennes ou israéliennes – à fuir les banques petites ou moyennes n’ayant pas de succursales à l’étranger, pour centraliser tous leurs avoirs auprès des gros établissements « too big to fail ».

Les mesures de sauvegarde

Les autorités américaines ont aussitôt pris deux séries de mesures. La première a consisté à faire gérer les actifs financiers de la banque par l’organisme chargé de garantir les dépôts des clients. Mais cela n’a pas suffi car cet organisme ne garantit les dépôts qu’à hauteur de 250 000 $ par client, or ceux-ci sont essentiellement des entreprises dont les dépôts sont de plusieurs millions. Pour éviter de montrer que le roi est nu, le président Biden a décidé d’imposer à l’ensemble des banques américaines de couvrir le reste des dépôts. Il ne fallait pas que la panique gagne l’ensemble de la population ni que le contribuable finisse par avoir l’impression de devoir supporter le coût de la faillite par le biais d’une augmentation des impôts. Ce sont donc les clients de toutes les banques qui le supporteront par l’augmentation des tarifs bancaires qui leur sera appliquée. La deuxième mesure spécifique a été de mettre un frein à la remontée des taux, cause immédiate de la faillite de la SVB. Mais cette décision consacre la dangerosité pour l’économie de la politique monétaire mise en œuvre par la FED pour lutter contre l’inflation. De la même façon, toutes les autorités financières sont donc prises en tenaille entre la lutte contre l’inflation et l’effondrement du marché obligataire. Elles commencent à peine à payer les conséquences de la fuite en avant (taux négatif, quantitative easing, « quoi qu’il en coûte », etc.) poursuivie depuis quelques décennies pour différer les ajustements économiques inévitables. Le 16 mars, cependant, la Banque centrale européenne – considérant que « le secteur bancaire de la zone euro est résilient » – a décidé de poursuivre la remontée des taux, sans tenir compte du fait que celle-ci déstabilise aussi les clients des banques qui doivent actuellement rembourser un emprunt souscrit à taux variable.

Les banques françaises face à la crise

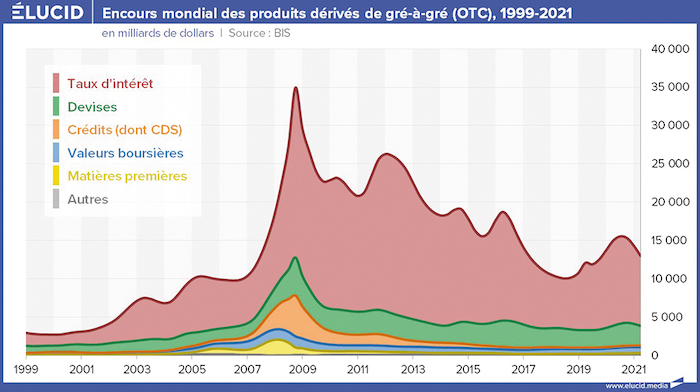

Contrairement à ce qui s’est passé en 2008, les autorités monétaires ne peuvent pas prétendre avoir été surprises par un accident conjoncturel survenu sur un marché immobilier inconsidérément soutenu par la politique sociale du président Obama. Cette fois-ci, c’est la politique suivie par ces autorités elles-mêmes qui est la cause immédiate et directe de cette crise structurelle dont les conséquences seront d’autant plus difficiles à surmonter qu’elles prendront du temps à se manifester. Aucune banque du monde occidental n’est à l’abri car plus aucune n’a pour mission première de gérer les dépôts de ses clients ni de mobiliser l’épargne ainsi drainée pour financer directement l’économie. Toutes les banques ont désormais pour mission de générer de la « valeur » pour leurs actionnaires et, pour atteindre cet objectif commun, elles ont multiplié les « outils » financiers et les astuces comptables qui permettent de dériver la manne financière, généreusement dispensée par les Pouvoirs publics, pour le profit exclusif des fonds spéculatifs, comme BlackRock, en faisant miroiter aux populations spoliées les bienfaits de la théorie du ruissellement.

En France, depuis cinquante ans, tous les gouvernements, sans aucune exception, ont cherché à démanteler le droit bancaire national pour adapter le système au monde financier international régi par les concepts du droit anglo-saxon. Il y a cinquante ans, les banques se conduisaient vis-à-vis de leurs clients déposants comme de bons gestionnaires garantissant la restitution intégrale et à première demande des fonds leur appartenant. Mais, après la décision du président Nixon de détacher la valeur du dollar de celle de l’or et celle du président Giscard d’Estaing de rendre la Banque de France indépendante, après la fin de l’encadrement du crédit et la multiplication des « véhicules » financiers dopés par la libre circulation des capitaux, les dépôts d’espèces appartenant aux clients se sont transformés en « faux droits » immatériels gérés à leur gré par les « établissements de crédit ». Les clients n’ont plus aucun droit réel sur ceux-ci. On a bien mis en place un semblant de garde-fou avec le Fonds de garantie des dépôts, censé garantir tous les comptes des clients jusqu’à 100 000 euros par personne, mais ce Fonds est à peine en mesure de couvrir un peu moins de 1,5 % desdits dépôts. Plus grave, à terme la France ne trouvera plus de créanciers pour financer sa gabegie étatique que dans la mesure où ceux-ci calculeront que l’ensemble des avoirs enregistrés au nom des Français couvrent encore le total des dettes publiques et qu’en cas de besoin on pourrait les saisir. Il est certain que cette garantie sera plus facile à faire jouer quand les monnaies, fiduciaire et scripturale, auront définitivement cédé la place à la monnaie numérique gérée par la Banque centrale européenne en accord avec la FED. La banque est morte, sacrifiée sur l’autel de la finance, et la chute de quelques banques n’en est que la première manifestation concrète. Mais, comme le dit Klaus Schwab, il ne faut pas s’en inquiéter : nous ne possèderons plus rien mais nous serons heureux !

Illustration : Victime collatérale, le sport suisse s’inquiète. Espérons que l’élite sera bonne joueuse.

�. Si le principal actionnaire du Crédit Suisse (2e plus importante banque suisse, 30e banque mondiale), al Saudi National Bank, a refusé d’intervenir, la Banque nationale suisse a dû lui accorder, dans la nuit du 15 au 16 mars, un prêt exceptionnel de 50 milliards de francs suisses pour lui éviter de faire immédiatement faillite. Au total, le gouvernement helvétique aura englouti plus de 200 milliards de francs suisses dans ce sauvetage déguisé.